СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

СТАТЬИ О ФОРЕКС: Система Динамичного пробоя с фильтром

Статьи о Форекс

Система Динамичного пробоя с фильтром

В 1996 году Джордж Пруит опубликовал в журнале Futures Magazine свою торговую систему, которая получила название Система динамичного пробоя. Впоследствии в систему были внесены некоторые коррективы, в частности в нее был встроен дополнительный адаптивный фильтр. Получившаяся система и называется Системой динамичного пробоя II.

Главная особенность это системы возможность адаптировать ее параметры к текущим условиям на рынке. Эта система основана на известной системе канала Дончиана. Напомним основные принципы работы по этой стратегии. Мы покупаем, когда дневной максимум достигает максимального ценового уровня для x баров в прошлом, и продаем, когда дневной минимум достигает минимального ценового уровня для этого же количества баров. Если вы оптимизируете систему, с целью определить необходимое вам количество баров для лучшего распознавания уровней входа и выхода, вы обнаружите, для разных рынков оптимальными являются разные параметры. Вы также увидите, что для всех рынков характерны циклы и что в разных циклах или их фазах также необходимо использовать для лучшей отдачи разные параметры. Например, в 80-х годах для японской иены оптимальным было значение x равное 40 дням, тогда как в настоящее время наиболее подходящее значение 20. Это главный недостаток системы Дончиана. Разработанная нами Система динамичного пробоя II позволяет менять параметры, основываясь на особенностях торгуемого рынка.

Перед тем как вы сможете использовать адаптивный параметр

вам необходимо выяснить функцию, которая автоматически будет изменять

значение статичного параметра. Вводной для этой функции должна быть какая-то

рыночная статистика. Для нашей торговой системы мы использовали такой

показатель как рыночная волатильность. В случае, если рыночная волатильность

растет, увеличивается количество дней, которые используются в формуле,

так как рост волатильности обычно сопровождается ростом колебаний рыночной

цены. Увеличивая количество дней для расчета, мы уменьшаем количество

возможных сделок при отсутствии четко выраженного тренда.

Низкая рыночная волатильность характерна для трендового рынка. Уменьшая

количество дней при расчетах, мы увеличиваем количество возможных сделок.

Все это позволяет системе эффективно фиксировать долгосрочную прибыль

и отслеживать изменения долгосрочных тенденций рынка. Мы использовали

рыночную волатильность для нашего адаптера, однако вы можете использовать

другую рыночную характеристику, например показатели перепроданности/перекупленности

рынка. Если мы удерживаем длинную позицию на рынке, и он становится перекупленным,

мы можем использовать соответствующий индикатор для адаптации параметра,

который определяет точку продажи. Когда адаптивный двигатель разработан,

и он генерирует значения, вам необходимо ограничить количество значений

приемлемым диапазоном. Для системы динамичного пробоя II, используется

только количество дней не превышающих 60 и не меньших, чем 20. Когда мы

занимались оптимизацией системы, мы пришли к выводу, что другое количество

дней неприемлемо для системы, так как не генерирует достаточно хороших

сигналов. Адаптивный двигатель, который генерирует бесполезные сигналы,

сам является бесполезным.

Система построена на том, что изначально по умолчанию используется период в 20 дней. Это означает, что, когда вы начинаете работать с системой, ваш первый уровень для покупки находится на самом высоком максимуме за последние 20 дней и первый уровень для продажи находится на самом высоком минимуме за последние 20 дней. В конце каждого дня измеряется рыночная волатильность путем вычисления стандартного отклонения цены закрытия за последние 30 дней.

Рыночная волатильность может быть измерена при помощи

различных инструментов: средней скользящей, среднего истинного диапазона,

стандартного отклонения изменения цен закрытия и других. Когда мы определяем

сегодняшнюю волатильность, мы сравниваем ее с вчерашней. Если волатильность

растет, то количество дней также соответственно увеличивается. Например,

когда волатильность выросла на 10 %, также увеличивается и количество

дней, и наоборот.

В первой версии системы динамичного пробоя решения принимались исключительно

на основании значений максимального максимума и минимального минимума,

которые генерировались системой. При открытии позиции выставлялся простой

и эффективный сто управления капиталом в размере 00. В новой версии та

же самая техника входа была дополнена адаптированными Полосами Боллинджера.

Для расчета Полос используется то же самое количество дней, которое генерируется

адаптивным генератором. Для открытия длинной позиции необходимо цена должна

быть выше верхней границы диапазона и сегодняшний максимум выше самого

высокого максимума за х дней или равен ему Для открытия короткой позиции,

соответственно, вчерашнее закрытие должно быть ниже нижней границы диапазона,

сегодняшний минимум ниже или равен самому низкому минимуму за х дней.

Вместо простого стопа используется динамичный трейлинг стоп. Точка ликвидации

существующей позиции определяется вычислением простой средней скользящей

цен закрытия за х дней.

Алгоритм системы динамичного пробоя II

Если номер бара = 1, тогда количество дней = 20

Выполнить

Сегодняшняя волатильность рынка = стандартное отклонение(закрытие,30)

Вчерашняя волатильность рынка = стандартное отклонение(закрытие[1],30)

Дельта волатильности = (сегодняшняя волатильность - вчерашняя волатильность)/сегодняшнюю

волатильность

Количество дней = (1 + дельта волатильность) * количество дней

Количество дней = мин(количество дней,60)

Количество дней = макс(количество дней,20)

Верхняя граница диапазона = Среднее(Закрытие, количество дней) + Стандартное

отклонение(Среднее, количество дней) *2.00

Нижняя граница = Среднее(Закрытие, количество дней) - Стандартное отклонение(Закрытие,

количество дней) *2.00

Точка покупки = Максимальное значение(Максимум, количество дней)

Точка продажи = Минимальное значение (Минимум, количество дней)

Точка Закрытия длинной позиции = Среднее (закрытие, количество дней)

Точка Закрытия короткой позиции = Среднее (закрытие, количество дней).

Если (вчерашнее закрытие > верхней границы диапазона), то открыть длинную

позицию, если сегодняшняя цена >= точки покупки.

Если (вчерашнее закрытие< нижней границы диапазона), то открыть короткую

позицию, если сегодняшняя цена <= точки продажи.

Ликвидировать длинную позицию, если сегодняшняя цена <= точки закрытия

длинной позиции

Ликвидировать короткую позицию, если сегодняшняя цена >= точки закрытия

короткой позиции

Программа для системы динамичного пробоя II

Разработана Джорджем Пруитом. Система представляет собой обновленную версию системы, опубликованной автором в 1996 году в Futures Magazine. В дополнение к методологии пробоя в нее инкорпорированы полосы Боллинджера для определения уровня входа.

Inputs: ceilingAmt(60),floorAmt(20),bolBandTrig(2.00);

Vars: lookBackDays(20),todayVolatility(0),yesterDayVolatility(0),

deltaVolatility(0);

Vars: buyPoint(0),sellPoint(0),longLiqPoint(0),shortLiqPoint(0),upBand(0),

dnBand(0);

todayVolatility = StandardDev(Close,30,1);

yesterDayVolatility = StandardDev(Close[1],30,1); {See how I offset the

function call to get

yesterday's value}

deltaVolatility = (todayVolatility - yesterDayVolatility)/todayVolatility;

lookBackDays = lookBackDays * (1 + deltaVolatility);

lookBackDays = Round(lookBackDays,0);

lookBackDays = MinList(lookBackDays,ceilingAmt); {Keep adaptive engine

within

bounds}

lookBackDays = MaxList(lookBackDays,floorAmt);

upBand = BollingerBand(Close,lookBackDays,+bolBandTrig);

dnBand = BollingerBand(Close,lookBackDays,-bolBandTrig);

buyPoint = Highest(High,lookBackDays);

sellPoint = Lowest(Low,lookBackDays);

longLiqPoint = Average(Close,lookBackDays);

shortLiqPoint = Average(Close,lookBackDays);

if(Close > upBand) then Buy("DBS-2 Buy") tomorrow at buyPoint

stop;

if(Close < dnBand) then SellShort("DBS-2 Sell") tomorrow

at sellPoint stop;

if(MarketPosition = 1) then Sell("LongLiq") tomorrow at longLiqPoint

stop;

if(MarketPosition = -1) then BuyToCover("ShortLiq") tomorrow

at shortLiqPoint

stop;

Программа динамичного пробоя II демонстрирует как:

- измерять волатильность рынка при помощи стандартного отклонения цен закрытия.

- создавать динамичные параметры с использованием адаптивного генератора.

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

СТАТЬИ О ФОРЕКС: Скальпинг: шесть торговых стратегий

Статьи о Форекс

Скальпинг: шесть торговых стратегий

Как можно описать трейдинг? Некоторые игроки говорят о трейдинге, как об охоте, и сравнивают себя с дикими животными, готовыми вонзиться когтями в тело жертвы. Некоторые говорят о бурном море, по которому они плывут на корабле. Для меня трейдинг это прогулка по неглубокому водоему, дно которого полно мелких монет. Вы ходите и собираете эти монеты одну за другой, однако есть риск оступиться, упасть, потерять все и промокнуть.

Скальпинг.

Скальпинг это краткосрочный метод торговли, который подразумевает получение прибыль от очень краткосрочных сделок, которые длятся всего несколько минут. Стратегии, рассмотренные в этой статье, полностью сходятся с определением скальпирования - это методы осуществления сделок с высокой вероятностью получения прибыли, очень небольшими стопами и заранее предопределенными целевыми ориентирами прибыли. Как говорит один из успешных трейдеров-скальперов: скальпирование это возможность заработать миллион долларов, осуществив миллион сделок.

Управление рисками.

Техники входа при скальпировании достаточно просты, однако аспект управления рисками очень важен. Этим правилам следует следовать обязательно без всяких рассуждений, особенно в тех случаях, если ваш план осуществляется не как задумано. Поскольку стопы для этой системы очень жесткие, трейдер должен либо очень быстро выходить, либо уже иметь размещенные на рынке ордера. Здесь очень важно научится выходить с небольшим убытком, прежде чем он не стал намного больше.

Три категории "скальпов".

1. Игра на времени.

Это категория делится на два вида:

- Игра на пробоях, быстрое снятие скальпа при пробое диапазона движения

цены за несколько минут в любом направлении движения рынка.

- Игра в те моменты, когда рынок осуществляет быстрые движения (например,

в 10.00 и 15.00 по Нью-Йорку).

2. Торговля против тренда.

Сделки предпринимаются в определенные периоды в течение сессии, когда

тренд рынка неопределенный.

3. Сделки в направлении тренда.

Торговля на откатах.

По моему мнению, лучшим рынком для скальпирования является рынок фьючерсов SP 500. Он представляет собой один из наиболее ликвидных, наиболее активных и доступных рынков. Используя скальпирование на рынке SP 500 можно получить хорошую прибыль.

Игра на времени:

Мой хлеб с маслом

Стратегия 1 Прбой 15-минутного диапазона открытия.

Это мой любимый метод, для него требуется только телефон или интернет-связь с вашим брокером. От обычных тактик игры на пробоях диапазона открытия он отличается тем, что прибыль при нем фиксируется очень быстро, сделка редко когда длится больше одной минуты.

Модель: Подождите формирования первого 15-минутного диапазона.

Вход: Входите через бай стоп на 2 тика выше максимума первого 15-минутного

диапазона или через селл-стоп на 2 тика ниже минимума первого 15-минутного

диапазона.

Выход: Закрывайте позицию при получении прибыли в 1 пункт.

Стоп-лосс: Выходите при убытке в 1 пункт или через одну минуту после открытия

позиции.

Повторный вход: Подождите пробоя в противоположном направлении. В этом

случае, я удваиваю размер стопа. Правила выхода применяются те же самые.

Посмотрите внимательно на пробои первых 15-минутных диапазонов за каждый день. Все 9 сделок были выигрышными.

Примечание: На всех графиках движение фьючерса SP 500 в августе 2003 года. Голубыми буквами и кружками отмечены прибыльные сделки. Красным отмечены убыточные сделки. Время дано по Чикаго (+1 час к Нью-Йоркскому времени).

Стратегия 2: Встряска в 10 часов

Как отмечалось выше, в 10 часов по Нью-Йоркскому времени часто происходит попытка разворота утреннего тренда.

Модель: Подождите закрытия первого 15-минутного бара.

Если в течение первых 30 минут торгов рынок находится около внутредневного

максимума, будьте готовы открыть короткую позицию. Если рынок около внутредневного

минимума, то будьте готовы открыть длинную позицию.

Вход: Для коротких позиций: входите по селл-стопу через 1 тик от минимума

последнего 15-минутного бара. Для длинных позиций: входите по бай-стопу

через 1 тик от максимума последнего бара.

Выход: Закрывайте позицию при получении прибыли в 1.5 пунктов.

Стоп-лосс: Закрывайтесь при убытке в 1 пункт или через одну минуту.

Отмените все ордера (если они не выполнены) после 10.30.

Повторные входы при этой стратегии не делаются.

Стратегия 3: Встряска в 15 часов.

В связи с тем, что рынок облигаций США закрывается около

15.00 по Нью-Йоркскому времени, в это время рынок SP часто делает попытку

к развороту.

Модель на покупку: Разместите бай-стоп, если в течение 30-минутного периода

до 15.00 рынок двигался вниз.

Модель на продажу: Разместите селл-стоп, если в течение 30 минут до 15.00

рынок двигался вверх.

Правила входа и выхода те же самые, что и для предыдущей модели.

Отмените все ордера на вход, после 15.30.

Повторные входы при этой стратегии не практикуются.

Горизонтальные голубые линии указывают на уровни входа. Все сделки были выигрышными. Во вторник и среду сигналов для сделок не было.

Торговля против тренда

Для снятия скальпов при краткосрочных изменениях движения рынка я использую 10-минутные временные интервалы.

Стратегия 4: Собиратель центов

Модель: На 10-минутных свечных графиках поищите бычьи и медвежье "проглоченные" свечи.

На рисунке внизу представлены классические модели "проглатывания".

Входы: Временное ограничение - заключайте сделки только

в течение первого и последнего часа торгов.

Для бычьего "проглатывания": покупайте, когда белое тело текущей

свечи окажется выше максимума последней черной свечи.

Для медвежьего "проглатывания": продавайте, когда черное тело

текущей свечи окажется ниже минимума последней белой свечи.

Выход: Закрывайте позиции после получения прибыли в 1 пункт.

Стоп-лосс: Выходите, если убыток составил 1 пункт или если сделка длится

больше 30 секунд.

График 3 Собиратель мелочи (только в первый и последний часы торговли).

Для приведенного примера 14 из 15 сделок были выигрышными.

Торговля в направлении тренда.

Стратегия 5: Скальпинг со стандартным отклонением

Это просто-напросто изощренное название повторного входа на рынок при откате. Стратегия очень проста для понимания. Вы входите на рынок только на значительных откатах.

Модель: Наложите на 10-минутный свечевой график 10-баровую среднюю скользящую. Проведите верхнюю и нижнюю границы диапазона с 1 стандартным отклонением.

Входы: При восходящем тренде мы покупаем на откатах вниз,

которые касаются НИЖНЕЙ границы диапазона, при условии, что диапазон наклонен

вверх.

При нисходящем тренде мы продаем на ралли, которое достигает ВЕРХНЕЙ границы

диапазона, при условии, что линия диапазона наклонена вниз.

Выход: Закрываемся при получении прибыли в 2 пункта или, если цена касается

другой границы, что происходит чаще.

Стоп-лосс: Используем 1.25 пунктовый стоп-лосс или выходим в случае, если

наклон диапазона меняется.

График 4: SP 500 за три дня 10 из 14 сделок были прибыльными.

Стратегия разработана Линдой Рашке.

Модель: На 5-минутном свечевом графике мы используем

медленный стохастик с периодом 7 и его среднюю скользящую с периодом 10,

которая выступает в качестве фильтра тренда.

Вход: Для покупок: Покупайте, когда стохастик пересекает вверх среднюю

скользящую при закрытии любого пятиминутного периода.

Для продаж: Покупайте, когда стохастик пересекает среднюю скользящую вниз

при закрытии любого 5-минутного периода.

Выход: Закрывайте позицию при прибыли в 2 пункта.

Стоп-лосс: Выходите при убытке в 1.5 пунктов или по истечении трех минут.

Повторные входы в этой стратегии не используются.

Рисунок 5: Пять выигрышных сделок за три дня при использовании стратегии ANTI.

Заключение:

В статье рассмотрены 6 стратегий скальпирования с жесткими правилами регулирования риска. Будьте готовы принять убытки, избегайте искушения заработать больше денег, не закрывая сделку во время.

Предложенные стратегии не позволят заработать больших денег за один раз, они только для тех, кто готов довольствоваться небольшой стабильной прибылью.

Представьте себе, что вы используете все 6 стратегий каждый день. Первые три из них работают без сбоев, тогда как для трех других шанс получить прибыль составляет больше 75 % . Для торговли одним лотом на emini SP 500, средняя прибыль может составлять 200 долларов в день. Не смейтесь над таким маленьким возвратом. Попробуйте поторговать 10 лотами, и картина изменится.

Если вы знаете, что делаете, всегда можно заработать

достаточное количество денег, если вы будете во время закрывать позицию

при грозящих убытках. И помните: "Осуществив миллион сделок, можно

заработать миллион долларов".

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

СТАТЬИ О ФОРЕКС: В поиске Святой чаши Грааля

Статьи о Форекс

В поиске "Святой чаши Грааля"

В литературе, "Святая чаша Грааля" считается кубком, из которого Христос пил на Тайной вечере и в которую затем была собрана его кровь, когда он висел на кресте. Термин "Святая чаша Грааля" использовался среди трейдеров, чтобы представить окончательную механическую систему торговли, которая принесет неограниченное богатство. Хотя многие опытные трейдеры заявляют, что "Святой чаша Грааля" не существует, никогда не закончатся попытки многих трейдеров ее найти. Вооружившись компьютером в качестве инструмента исследования, тысячи трейдеров протестировали свои идеи на наборе исторических данных в поиске окончательной системы торговли. Многие идеи были окружены заявлениями о феноменальном успехе с предоставлением таблиц, показывающих гипотетическое накопление богатства, если бы описываемая система использовалась для торговли на финансовых рынках за прошлые несколько лет. Многие из этих механических систем преподносятся в рекламной литературе как "путь к богатству".

Возможно, это было для меня удачей, что я испытал некоторый отрицательный опыт. Системы за 3000 $, с которыми я знаком, были больше дутыми, нежели обоснованными. Таким образом, мое предубеждение, скорее всего, состоит в том, что "Святой чаши Грааля" не существует. Я полагаю, что ниже приводятся вполне резонные вопросы, которые можно задать о любой предлагаемой системе.

• почему автор прилагает столько усилий, чтобы продавать

систему торговли, если она делает все, что он заявляет?

• почему автор не становится чрезвычайно богатым, используя свою "Святую

чашу Грааля", вместо того, чтобы заниматься рекламой, маркетингом,

демонстрацией, поддержкой клиентов и т.д.?

• система была проверена временем? Если она великолепно работала десять

лет назад, продолжает ли она работать сейчас?

• что случилось с разбогатевшими клиентами этой системы, чьи отзывы публиковались

год назад?

К сожалению, у меня нет ответов на эти вопросы. Однако, цель этой статьи состоит в том, чтобы обсудить задачи проектирования механических систем торговли. Рассмотрение этих принципов при проектировании должно быть полезно для тех, кто участвует в поиске "Святой чаши Грааля".

1) Тип Рынка

Все мы понимаем, что существуют различные типы рынков, а именно: трендовые,

колебательные и изменчивые. Различные системы стараются использовать в

своих интересах определенный тип рынка, и их результаты выглядят великолепно,

когда они применены к тому типу рынка, для которого и были разработаны.

Эти системы имеют весьма слабые результаты на неправильном типе рынка.

Разработчики системы чувствуют, что они имеют отличную систему, если она

может заработать деньги, когда рынок соответствует правильному для нее

типу, и оставаться безубыточной на неправильном типе рынка.

Инструменты технического анализа служат базой для проектирования многих систем торговли или используются в качестве фильтра или сигнала при проектировании системы. Следующие типичные инструменты были распределены по типам рынка, с которым они работают лучше всего.

• Трендовый - Скользящие средние, Параболическая система

стопов, Скользящие стоп-ордера, Индекс направленного движения, каналы

• Колебательный - Стохастик, Индекс относительный силы, MACD, Индекс торгового

канала, модели Пезавенто, уровни Фибоначчи, Дивергенции

• Изменчивый - нельзя думать, что что-либо хорошо работает на изменчивом

рынке. Большинство трейдеров предпочитает оставаться в стороне на изменчивых

рынках.

Трейдеры часто пробуют маркировать волны Эллиотта, так чтобы они могли ожидать тип рыночного движения в зависимости от того, находится ли рынок, например, в 4 консолидирующейся волне или 3 импульсной волне. Тогда, они смогут приспособить свою стратегию торговли для этого типа рынка.

2) Проскальзывание

Некоторые системы слишком часто страдают от реальных условий торговли.

Комиссионные и проскальзывание составляют высокий процент от ожидаемой

прибыли. Например, если бы две системы приносили прибыль в 4000 $, вы

предпочли бы систему А, которая сделала это с 10 сделками или систему

B, которая сделала это со 100 сделками? Средняя сделка в системе А составляет

400 $, в то время как средняя сделка в системе B - 40 $. Например, если

заполняемость в реальной торговле составляет один тик на рынке E-mini,

то 25 $ были бы сминусованы из средних результатов торговли, и комиссия

за 100 сделок была бы более серьезной, чем на 10 сделках. Таким образом,

большой фактор для рассмотрения при оценке успешности системы - это число

сделок. Слишком небольшое число сделок не может быть статистически объективным,

а слишком много сделок могут страдать от комиссии и потерь при проскальзывании.

3) Эмоции

Эмоции - это одна из самых трудных областей для проектирования. Одна из

причин, по которой трейдеры ищут "Святую чашу Грааля" связана

с тем, что они имели определенный отрицательный опыт торговли и больше

не доверяют себе. Они предполагают, что компьютер сможет анализировать

факты более логически и нажимать на "спусковой механизм" более

механически, так как чувствуют, что они нуждаются в помощи именно в этой

области. Результаты выглядят хорошо на бумаге - более 60.000 $ в течение

года при торговле по системе, и максимальный спад выглядит терпимо по

сравнению с прибылью. Итак, мы собрались с духом и обязуемся честно следовать

сигналам системы.

Но что происходит за следующие пару недель. Наши эмоции хотят мгновенного успеха. Мы не желаем терпеть серию убыточных сделок. Все системы, в конечном счете, имеют серию убыточных сделок и спад в активах. Это часть статистических результатов, спрятанная где-нибудь между красивых таблиц накопления богатства. Однако, графы прошлого выполнения безучастны. Реальность заключается в том, что когда на кону находятся наши деньги, это на 100% связано с эмоциями. Когда торговля идет успешно, я ликую и думаю насколько это легко. Когда торговля не клеится, я начинаю дважды обдумывать каждый сигнал и думаю, что я проворнее системы и могу улучшить торговую систему, применяя свой опыт. Конечно, я знаю о нематериальных активах, которые система была не в состоянии рассмотреть. Например, знает ли система, что делать, когда сообщаются неожиданные новости или Гринспен выступает перед Конгрессом? Внезапно мы убеждаемся, что знаем больше, чем торговая система и мы оставляем ее, поскольку мы ищем большего личного комфорта. Гораздо легче проектировать механическую систему, чем фактически торговать по ней! Я знаю, потому что я делал это.

4) Вижу - не вижу

Одна проблема при выполнении анализа на наборе дневных данных связана

с желанием начать сделку до сигнала в течение дня. Например, вы можете

увидеть пересечение линий в течение дня, что послужило бы сигналом, и

вы хотите заключить сделку прежде, чем рынок уйдет дальше. Однако, сигналы,

основанные на дневных данных знают только четыре цены - открытие, максимум,

минимум и закрытие. В течение дня точно известно только открытие. Однако,

максимум и минимум могут измениться. А закрытие не известно до завершения

торгов. Выполнять любую сделку, основываясь на сигнале в течение дня,

означает начать до сигнала. Хотя вы видите внутри-дневной сигнал, состояния

сигнала будут часто уничтожать себя. Например, простой сигнал может быть,

когда закрытие выше открытия. Когда рынок достигает новых максимумов,

состояние сигнала будет "Верное". Однако, рынок может развернуться

и установить новые минимумы, в этом случае состояние сигнала изменится

на "Ложное". Сигналы, которые включают цену закрытия напрямую

или косвенно через индикатор, должны анализироваться через последний законченный

бар на графике, и избегать давать сигнал в течение периода времени, когда

текущий бар только формируется. Иначе они будут страдать от ситуации "сейчас

вы видите это, а сейчас нет".

5) Перемещение цели

Один из уникальных инструментов, доступных в частности в "Ensign

Windows" - модели Пезавенто. Программа использует набор своих собственных

правил для идентификации колебания и маркировки их процентом восстановления

по сравнению с другим колебанием. Проблема с использованием этого анализа

состоит в том, что цель может двигаться, как иллюстрировано на последующих

графиках.

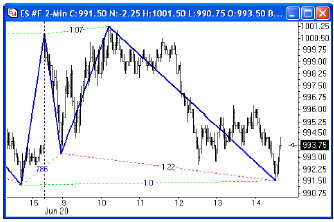

Здесь цена опустилась к минимуму колебания на 992.50 и соотношения колебания составили 1.128 и .841. Можно было подумать, что есть сигнал покупки из-за отношений и модели. Если бы рынок должен был начать ралли, то, покупая на очевидном сигнале можно было бы ожидать существенной прибыли. Теперь давайте посмотрим, что же произошло на самом деле.

Рынок слегка скорректировался вверх между 12:30 и 14:00, а затем упал к новому минимуму на 991.50. Инструмент "модели Пезавенто" подстроился к использованию нового минимума колебания. На 991.50 мы имеем другое соотношение - 1.0 для двойного основания. Мы имеем сигнал покупки на этом двойном основании? Хорошо, посмотрим, что случилось затем.

Рынок торговался ниже при закрытии, и инструмент "модели Пезавенто" снова приспособился к этому новому минимуму колебания. Ни один из толчков от предшествующего минимума колебания не имел достаточной амплитуды, чтобы его можно было квалифицировать как новый тренд, потому что наш параметр минимального размера колебания был установлен на 5 пунктов. Колебания менее 5 пунктов игнорируются инструментом "модели Пезавенто". Данный инструмент иллюстрирует общую проблему, когда легче увидеть вещи в статическом состоянии. То же самое может быть сказано о большинстве моделей дивергенций.

Легко увидеть последнюю дивергенцию, где рынок, наконец, развернулся. Легко пропустить другие модели дивергенций, которые существовали в то время, но не были подходящими для торговли, когда дополнительные бары добавились к графику и они стали затененными последующей моделью. Часто модели, которые мы стремимся идентифицировать - дивергенции или пересечение линий являются двигающейся целью. В статическом состоянии легко сказать, "конечно, это есть, я вижу это", но все же в реальной торговли мы можем быть расстроены, видя подобные модели и сигналы преждевременно в двигающейся цели. Если мы ждем сигнала, который будет подтвержден, мы часто опаздываем при исполнении сделки. Например, потребуется 5 пунктов после свершившегося факта, чтобы мы знали наверняка, что модель Пезавенто не собирается снова перестроится к новому более низкому минимуму.

6) Внутренняя последовательность

Другая проблема при тестировании сигнала состоит в потере деталей при

анализе исторических баров, не зная тиковой последовательности в режиме

реального времени. Рассмотрите сигнал, где мы хотим покупать, когда

рынок повышается на 1 полный пункт. В этом примере бара мы не знаем,

был ли максимум установлен до или после минимума. Так при тестировании,

является ли это сигналом покупки на 994.50, который имел бы место, если

рынок открылся и затем пошел к минимуму на 993.50, а после этого поднялся

назад к 994.50? Или это сигнал на максимуме в 995.50, который имел бы

место при повышении от открытия в 994.50, чтобы установить сначала максимум?

Мы не можем сказать. Мы просто испытываем недостаток в знании деталей

внутренней последовательности формирования бара. Единственная вещь,

которая известна о баре - это четыре установленных цены его открытия,

максимума, минимума и закрытия.

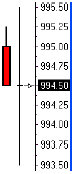

Другая иллюстрация проблемы внутренней последовательности в следующем. Давайте предположим, что сигнал покупки был на один тик выше максимума левого бара на показанной выше схеме. Покупка должна была быть выполнена по известной цене в 995.50, и так как бар торговался по этой цене, то мы можем предположить, что позиция была открыта. Теперь предположим, что наш защитный стоп-ордер автоматически устанавливается на 2 пункта ниже цены открытия позиции. Мы в рынке или вышли из рынка на этом баре? Ответ зависит от последовательности. Если минимум был установлен до максимума, то наша позиция не была закрыта. Если минимум был установлен после того, как мы вошли в рынок, то позиция была закрыта с убытком. Что произошло неизвестно, потому что детали формирования бара неизвестны в наборе исторических данных.

7) Цена исполнения

Я часто придираюсь к цене, выбранной для исполнения. Торговая система,

которую я недавно видел, использует для цены продажи максимум бара следующего

за сигналом. Интересное дело! Использование максимума любого бара изменяет

статистику продажи, которая будет исполнена по самой благоприятной и

маловероятной цене. Аналогично с использованием минимума любого бара

для покупки, поскольку цена исполнения изменяет статистику покупки из-за

благоприятной и маловероятной цены. Я считаю, что цена исполнения должна

быть открытием бара следующего за сигналом. Вторым вариантом может быть

закрытие бара, подающего сигнал. В то время как это фиксированная цена

в нашем наборе исторических данных, это двигающаяся цель в реальном

времени, которая заставляет нас дождаться цены или сигнала до закрытия

бара. Мы уже обсуждали этот вопрос выше. Другая дилемма состоит в том,

является ли цена исполнения значением технического инструмента, вроде

значения Параболического стопа, или фиксированной ценой бара, например,

его закрытием. Когда бар касается Параболического стопа, вы имеете размещенный

стоп на покупку или продажу для исполнения своей сделки? Это было бы

прекрасно, если ваша система была предназначена для срабатывания, когда

минимум или максимум бара касается стопа, в противоположность бару,

закрывающемуся через уровень стопа. Если ваш сигнал основывается на

закрытии бара, то цена исполнения должна быть ценой закрытия бара, а

не значением технического инструмента. Также, значение инструмента может

быть нереалистичным, если бар сделал ГЭП через линию, в этом случае

цена открытия бара, сделавшего ГЭП должна использоваться в качестве

цены исполнения.

8) Время дня

Многие внутри-дневные трейдеры хотели бы иметь систему, которая учитывала

бы время дня. Некоторые системы предназначены, чтобы избегать изменчивости

при открытии рынка. Другие могут избегать заключения новых сделок близко

к закрытию дня. Некоторые системы будут стремиться выходить из всех

позиций перед закрытием рынка. Я с недоверием отношусь к системам скальпирования,

которые заключают сделки сразу перед закрытием рынка и затем показывающие

чрезмерную прибыль при благоприятном открытии с ГЭПом на следующий день.

Я считаю, что системы скальпирования являются внутри-дневными торговыми

системами, и их статистические результаты не должны включать позиции

переносимые на другой день.

9) Оптимизация

Компьютер предоставляет возможность для бесчисленного числа улучшений.

Проектировщики систем бесконечно приспосабливают параметры в попытке

добиться большей эффективности. Они будут приспосабливать параметры

технического инструмента вроде числа баров в Скользящей средней, порога

входа в пересечении CCI уровня 100, а также правила входа и выхода.

Число возможностей неисчислимо. Миллиарды вычислений, перестановок и

комбинаций просто непостижимы.

Когда это все говорится и делается, автор заявляет о значимости своей работы, объясняет трудности проектирования и свой творческий подход. Ценовой сектор выбран, реклама и усилия по маркетингу были направлены на покупателей. Проблема состоит в том, что работа системы часто является чрезмерно оптимизированной с целью повысить прибыли на наборе исторических данных, используемых при проектировании системы. Когда я начал "Ensign Software" 22 года назад, одним из моих первых продуктов была программа CAT (Анализируемая компьютером торговля). Это в основном была концепция остановки максимума/минимума с оптимизированным значением для различных инструментов. CAT имел оптимизированное значение для японской иены, для золота и для живого рогатого скота. Идея заключалась в том, чтобы зарабатывать прибыль на хороших трендах и оставаться "при своих" на измен чивых рынках. Действительно хорошие тренды возникали на каждом рынке пару раз в год и можно было заработать очень хорошую прибыль если их захватить. Другие 9 или 10 месяцев в году, небольшие выигрыши уравновешивали небольшие проигрыши.

Крушение системы было по причине чрезмерной оптимизации. Торговля по сигналам программы в реальном времени не давала те же самые результаты, что при тестировании. Почему? Мне потребовалось много времени, чтобы признаться в том, чем проблема была в моем эго. Система оптимизировалась, чтобы подобрать значение стопа для каждого рынка таким образом, чтобы он был достаточно далеко и мог избежать "хвостов". Это подразумевало, что мы протестировали более приближенные стопы (входить и выходить из рынка скорее с большим количеством прибыли за сделку) и более широкие стопы (стараться избежать рыночного шума). Где-то между этими противоречивыми целями были бы некоторые значения, которые покажут положительную доходность при тестировании. Точно настроенные значения, которые показали 80% выигрышных сделок, были надежны для набора исторических данных, для которых был сделан анализ, но это были не обязательно лучшие значения для использования в будущем. Была надежда, и это определенно была только надежда, что прошлое повторится в будущем и что оптимизированные параметры должны продолжить работать. Иногда они работали, но часто этого не происходило. Когда вы видите, что рекламные проспекты показывают звездные результаты, помните, что таблицы и отчеты показывают оптимизированные параметры, причем оптимизированные для прошлого. Прошлое выполнение не дает никакой гарантии будущего выполнения. Поверьте мне, будущее выполнение будет хуже прошлого выполнения, потому что прошлое было оптимизировано.

10) Еще одно правило

Проблема с каждым проектировщиком системы заключается в том, что их

работа никогда не доделана. Бесконечно возникает необходимость добавить

всего только одно правило, чтобы обработать еще одну ситуация, которая

только что возникла на сегодняшнем рынке и не обрабатывалась должным

образом. Если бы только мы имели еще одно правило, которое удержало

бы нас от этой проигрышной сделки сегодня, то система была бы совершенной.

Итак, еще одно правило, еще одно исключение включено в

систему. Но процесс повторяется многократно по мере того, как первоначальная

идея системы превращается в нечто непонятное. Еще одно правило является,

всего лишь, другой формой продолжающейся оптимизации. Часто этот тип

оптимизации основывается на том, что случилось сегодня, а не на полном

тестировании. Я видел системы, которые работали в общем и были статистически

доказаны через тестирование, но затем становились специализированными

и прекращали вообще работать из-за дополнения правил для обработки специальных

ситуаций. Правила добавляются, чтобы избежать ГЭПов открытия, которые

превышают некоторый порог, или избежать торговли в течение некоторых

периодов времени в течение дня, или увеличивать размер позиции, если

замечена специфическая формация и т.д. Слишком часто правила используют

определенные закодированные значения вместо того, чтобы быть обобщенными

и автоматически приспосабливаться к различным рыночным инструментам

или автоматически приспосабливаться к более спокойным или более изменчивым

рынкам.

Я предполагаю, что желание собрать больше денег с торгового поля будет поддерживать ищущих "Святую чаши Грааля" всегда. Однако, не для всех будут подходить одни и те же идеи, на которых основаны механические системы. Один трейдер может оставаться спокойным, даже когда большая позиция идет против него, в то время как другие трейдеры в этом случае были бы материально и эмоционально раздавлены. Каждый из нас имеет различный порог допустимого риска и зону спокойствия. Я считаю, что каждый трейдер может найти методологию, которая соответствует его индивидуальности и его финансовым возможностям и поможет ему быть успешным в своей торговле.

Forex Magazine по материалам www.ensignsoftware.com

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получить на Счёт 30-200-1000$ в Надёжном ДЦ Можно Здесь >>>

ПРИБЫЛЬНЫЕ АВТОМАТИЧЕСКИЕ СИСТЕМЫ ТОРГОВЛИ ДЛЯ МЕТАТРЕЙДЕР 4 (Эксперты-советники)

и Торговые Стратегии НАХОДЯТСЯ ЗДЕСЬ >>>

ВИДЕО КУРС О FOREX: КАК ПРИБЫЛЬНО Работать на Валютном Рынке >>>

( Методики,стратегии,механическая торговля )

МОНИТОРИНГ ОБМЕННЫХ ПУНКТОВ ИНТЕРНЕТ ВАЛЮТ >>>

( ВЫБЕРАЙТЕ ЛУЧШИЙ КУРС: Яндекс.деньги, Webmoney: WMZ, WMR, WME, WMU, WMB,

WMY, E-gold, Liberty Reserve, UkrMoney, RBK money,

PayPal, Z-Payment и др. )

Выбирите своего Форекс брокера