СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

СКАЧАТЬ БЕСПЛАТНО Систему Оптимизации Форекс Советников

Здесь Вы можете скачать совершенно БЕСПЛАТНО пошаговую

систему оптимизации и правильного тестирования экспертов-советников в терминале Метатрейдер

СКАЧАТЬ БЕСПЛАТНО >>>

ПОДРОБНЫЙ ПОШАГОВЫЙ КУРС С РИСУНКАМИ: От создания качественной

базы котировок до секретов оптимизации.

Оптимизация советников-что это такое?

Оптимизация представляет собой последовательные прогоны одного и того же советника с различными входными параметрами на одних и тех же данных. При этом можно подобрать такие параметры, при которых эффективность советника будет максимальной. Терминал обладает встроенными средствами, позволяющими автоматизировать этот процесс. Чтобы провести оптимизацию, необходимо выставить одноименный флажок в окне "Тестер" и нажать кнопку "Старт".

Настройка оптимизации советников

Оптимизация представляет собой последовательные прогоны одного и того же советника с различными входными параметрами на одних и тех же данных. При этом можно подобрать такие параметры, при которых эффективность советника будет максимальной. Терминал обладает встроенными средствами, позволяющими автоматизировать этот процесс. Прежде чем приступать к оптимизации параметров советника, необходимо произвести настройку. Это означает, что следует:

* выбрать советника и задать его входные параметры

* выбрать финансовый инструмент и его период

* выбрать один из трех способов моделирования баров

* задать временной диапазон для оптимизации (необязательно)

Для тестирования и оптимизации советников в терминале используется специальное окно "Тестер". Все вышеперечисленные настройки производятся во вкладке "Настройка" этого окна.

Советник и его параметры

В поле окна "Тестер — Советники" следует выбрать эксперт, параметры которого необходимо оптимизировать. В этом поле нельзя выбрать любой файл советника. Здесь могут быть лишь доступные в клиентском терминале файлы. Для этого они должны быть скомпилированными и находиться в папке /EXPERTS.

После того как выбран советник, необходимо провести дополнительную настройку и задать входные параметры. Это можно сделать нажатием кнопки "Свойства эксперта". При этом появится новое окно с тремя вкладками:

Тестирование — в этой вкладке задаются общие параметры оптимизации. К ним относятся объем и валюта начального депозита, которые указываются в одноименных полях. Именно этим депозитом будет оперировать советник во время оптимизации. В этой вкладке также выбираются типы открываемых позиций: Only Long — открывать только длинные позиции; Only Short — только короткие; Long and Short — открывать позиции в обе стороны. Каков бы ни был алгоритм советника, он будет открывать позиции только в заданных направлениях. Также можно включить генетический алгоритм оптимизации и выбрать оптимизируемый параметр (максимизация по значению баланса, фактора прибыльности, математического ожидания выигрыша либо минимизация по значению максимальной просадки или процента просадки);

Входные параметры — здесь в виде таблицы приводится список всех входных параметров. Входными параметрами называются переменные, которые влияют на работу эксперта и могут быть изменены прямо из клиентского терминала. Для изменения этих параметров нет необходимости изменять код эксперта. Количество входных переменных может варьироваться от эксперта к эксперту. При оптимизации входные параметры советника задаются в полях "Старт", "Шаг" и "Стоп". В этих полях задаются начальные значения, шаг изменения и конечные значения внешних переменных соответственно. Слева от названия переменных имеются галочки, включающие параметр в оптимизацию. Если переменная не отмечена галочкой, она не участвует в оптимизации. Ее значение в процессе оптимизации не изменяется, и используется параметр, записанный в поле "Значение". Количество прогонов эксперта напрямую зависит от этих параметров. Данные, записываемые в поле "Значение", не влияют на оптимизацию советника и необходимы лишь для его тестирования.

Существует возможность загрузить уже сохраненный набор входных параметров (включая значения "Старт", "Шаг" и "Стоп"). Это можно сделать, нажав кнопку "Загрузить" и выбрав предварительно сохраненный набор параметров. Сохранить текущий набор внешних переменных можно при помощи одноименной кнопки.

Оптимизация — эта вкладка позволяет управлять ограничениями во время оптимизации. Если в процессе отдельного прогона будет достигнуто любое из условий, этот прогон советника прервется.

К ограничивающим параметрам относятся:

Минимальный баланс — минимальное значение баланса в валюте депозита;

Максимальная прибыль — максимальная прибыль в валюте депозита;

Минимальный уровень маржи % — минимальный уровень маржи в процентах;

Максимальная просадка % — максимальная просадка в процентах;

Непрерывный убыток — максимальный суммарный убыток в одной серии. Убыточной серией называются несколько следующих подряд убыточных сделок;

Непрерывное количество убыточных сделок — максимальное количество убыточных сделок в одной серии;

Непрерывный выигрыш — максимальная суммарная прибыль в одной серии. Прибыльной серией называются несколько следующих подряд прибыльных сделок;

Непрерывное количество прибыльных сделок — максимальное количество прибыльных сделок в одной серии.

Чтобы включить ограничивающее условие, необходимо выставить соответствующий флажок слева от него. Двойным кликом левой кнопки мыши в поле "Значение" можно изменить имеющийся параметр.

Финансовый инструмент и его период

Чтобы приступить к тестированию, недостаточно лишь выбрать советника и настроить его. Необходимо также выбрать финансовый инструмент и период (таймфрейм) для тестирований. Все тестирования будут проходить именно на этих данных. При тестированиях можно выбрать один из доступных в терминале инструментов или использовать внешний файл данных. В тестированиях используются файлы исторических данных формата *.FXT, которые записываются в директории /TESTER. Эти файлы автоматически создаются при тестированиях, если был выбран имеющийся в терминале инструмент. При использовании внешних данных необходимо собственноручно поместить соответствующий файл данных в директорию /TESTER и отключить флажок "Пересчитать", чтобы не перезаписать эту тестирующую последовательность.

Финансовый инструмент задается в поле "Символ", а таймфрейм — в поле "Период". Если файла данных по этому инструменту, периоду и методу моделирования не существует, он будет создан автоматически. Если требуемый файл уже создан, и включена опция "Пересчитать", при тестировании произойдет повторное генерирование файла данных. При отсутствии исторических данных по инструменту и периоду, тестер автоматически скачает 512 последних баров истории.

Внимание: если по инструменту имеются какие-либо данные за пределами последних 512 баров, произойдет автоматическое скачивание исторических данных до самого последнего имеющегося бара. Это может вызвать резкое увеличение входящего трафика.

Методы моделирования

Исторические данные в терминале сохраняются только как бары и представляют собой записи в виде OHLC. Эти данные могут использоваться для моделирования динамики цен при оптимизации советников. В некоторых случаях для тестирования/оптимизации такой информации бывает недостаточно. Например, на дневных данных колебания цен внутри бара могут привести к срабатыванию советника. В то же время при оптимизации срабатывания может не произойти. Иными словами, оптимизация советника на основе одних только баров иногда бывает неточной и может давать ложное представление об эффективности эксперта с выбранными параметрами.

Терминал позволяет оптимизировать советники с использованием различных методов моделирования исторических данных. При этом динамика цен эмулируется более точно. За счет использования исторических данных более мелких периодов можно представлять колебания цен внутри баров. Например, при оптимизации советника на часовых данных, динамику цен внутри бара можно смоделировать на основе минутных данных. Таким образом, моделирование существенно приближает исторические данные к реальным колебаниям цен и делает оптимизацию советников более достоверной.

При настройке оптимизации можно выбрать один из трех методов моделирования исторических данных:

По ценам открытия (быстрый метод на сформировавшихся барах)

Некоторые механические торговые системы не зависят от особенностей внутрибарного моделирования, они торгуют на сформировавшихся барах. То, что текущий ценовой бар полностью сформировался, можно узнать по появлению следующего. Именно для таких экспертов предназначен этот режим моделирования.

В этом режиме сначала моделируется открытие бара (Open = High = Low = Close, Volume=1), что дает эксперту возможность точно идентифицировать окончание формирования предыдущего ценового бара. Именно на этом зарождающемся баре запускается тестирование эксперта. На следующем шаге выдается уже полностью сформированный текущий бар, но на нем тестирование не производится!

Контрольные точки (используется ближайший таймфрейм + фрактальная интерполяция)

Метод моделирования контрольных точек предназначен для грубой оценки экспертов, торгующих внутри бара. Для этого метода необходимо наличие исторических данных ближайшего меньшего периода (таймфрейма). В большинстве случаев имеющиеся данные меньшего таймфрейма не полностью покрывают временной диапазон тестируемого таймфрейма. При отсутствии данных меньшего таймфрейма развитие бара генерируется на основе цен закрытия 12 предыдущих баров. То есть, движение внутри бара повторяет движение цены за последние 12 периодов. Это и есть фрактальная интерполяция.

Как только появляются исторические данные меньшего таймфрейма, фрактальная интерполяция применяется уже к этим данным. Однако используется уже не 12, а всего 6 предыдущих баров. То есть воспроизводятся реально существующие цены Open, High, Low, Close плюс ещё две сгенерированных цены. Значение и местоположение этих двух сгенерированных цен зависит от движения цены на 6 предыдущих барах.

Все тики (на основе всех наименьших доступных периодов с фрактальной интерполяцией каждого тика)

Этот режим позволяет наиболее точно смоделировать движение цены внутри бара. В отличие от "контрольных точек", потиковый метод использует для генерации данные не только ближайшего меньшего таймфрейма, но и всех доступных меньших таймфреймов. При этом, если для какого-то временного диапазона одновременно существуют данные более одного таймфрейма, то для генерации используются данные самого меньшего таймфрейма. Так же, как и в предыдущем методе, фрактально генерируются контрольные точки. Для генерации движения цены между контрольными точками также используется фрактальная интерполяция. Возможна ситуация, когда генерируется несколько одинаковых тиков подряд. В этом случае дублирующиеся котировки фильтруются, и фиксируется объем последней из таких котировок.

Необходимо учитывать очень большой возможный объем сгенерированных потиковых данных. Это может сказаться на потребляемых ресурсах операционной системы и на скорости тестирования.

Внимание:

* не рекомендуется запускать потиковое тестирование при отсутствии более мелких таймфреймов, полностью покрывающих исследуемый период, иначе тестирование будет неточным;

* моделирование по контрольным точкам в основном используется при оптимизации советников, а моделирование всех тиков — для тщательного тестирования.

При смене параметров моделирования и диапазона дат (описано ниже) необходимо заново создавать файл данных. Для этого следует выставить флажок "Пересчитать". Если указанные настройки не изменялись, пересчета производить не надо. В этом случае рекомендуется отключать этот флажок.

Временной диапазон

Диапазон дат позволяет тестировать советники не на всех имеющихся данных, а лишь на выбранном временном отрезке. Это бывает удобным при необходимости исследовать отдельную часть исторических данных. Ограничение диапазона дат можно использовать не только при тестировании эксперта, но и при генерации тестирующей последовательности баров (файла смоделированных данных, используемого для тестирования). Очень часто нет необходимости генерировать данные всей истории, особенно при потиковом моделировании, когда объем неиспользуемых данных может быть очень большим. Поэтому если при первоначальной генерации тестирующей последовательности была включена возможность использования диапазона дат, то бары, выходящие за пределы указанного диапазона, не генерируются, а просто переписываются в выходную последовательность. Данные не исключаются из последовательности, чтобы оставалась возможность правильно посчитать индикаторы на всей полученной истории. Необходимо заметить, что первые 100 баров также не генерируются. Это ограничение не зависит от установленного диапазона дат.

Чтобы включить ограничение по датам, необходимо выставить флажок "Использование дат" и указать требуемые значения в полях "От" и "До". После того как произведены все настройки, можно нажать кнопку "Старт" и начать тестирование. После начала тестирования в нижней части окна можно просмотреть ориентировочное время завершения этого процесса.

Внимание:

* если не выставлен флажок "Оптимизация", по нажатии кнопки "Старт" вместо оптимизации будет производиться тестирование советника;

* при оптимизации, как и при тестировании, можно использовать собственные файлы истории.

Результаты оптимизации

После завершения оптимизации можно просмотреть ее результаты во вкладках "Результаты оптимизации" и "График оптимизации".

Результаты

В отличие от тестирования, оптимизация предполагает многократные прогоны механической торговой системы (МТС) с разными входными параметрами. Это делается с целью определения параметров советника, при которых его прибыльность будет максимальна. Чтобы провести оптимизацию, необходимо выставить одноименный флажок во вкладке настроек тестирования и нажать кнопку "Старт". После этого в окне появятся две новых вкладки: "Результаты оптимизации" и "График оптимизации".

Во вкладке "Результаты оптимизации", в отличие от результатов тестирования, публикуется не список всех операций, а окончательные отчеты каждого из прогонов.

Вся информация представлена в виде таблицы с полями:

Проход — номер прогона;

Прибыль — чистая прибыль (валовая прибыль за вычетом валовых убытков);

Всего сделок — общее количество открытых торговых позиций;

Прибыльность — отношение общей прибыли к общему убытку в процентах. Единица означает, что сумма прибыли равна сумме убытков;

Матожидание выигрыша — математическое ожидание выигрыша. Этот статистически расчитываемый показатель отражает среднюю прибыльность/убыточность одной сделки. Также можно считать, что он отражает предполагаемую прибыльность/убыточность следующей сделки;

Просадка $ — максимальная просадка относительно начального депозита, в валюте депозита;

Просадка % — максимальная просадка относительно начального депозита, в процентах;

Входные параметы — изменяемые значения входных переменных при каждом прогоне.

Кликнув левой кнопкой мыши на заголовке любого столбца, можно отсортировать все записи в таблице по убыванию или по возрастанию. При выполнении команды контекстного меню "Установить входные параметры" в качестве базовых входных переменных эксперта (окно свойств эксперта, вкладка "Входные параметры") записываются данные выбранного прогона. При этом происходят переключение во вкладку "Настройка" и отключение режима оптимизации. Нажав кнопку "Старт", можно приступить к тестированию советника с выбранными входными переменными. Двойным кликом левой кнопки мыши на строке прогона во вкладке результатов оптимизации можно выполнить то же действие. При помощи команды контекстного меню "Копировать" или клавиш-акселераторов Ctrl+C можно скопировать выделенные строки результатов в буфер обмена для дальнейшего использования в других приложениях. Если не выбрано ни одной строки, то в буфер обмена скопируется вся таблица. Также, чтобы скопировать всю таблицу в буфер обмена, можно выполнить команду "Копировать все". Отчет о результатах оптимизации можно также сохранить в HTML-формате на жестком диске. Для этого необходимо выполнить команду контекстного меню "Сохранить как отчет". Другие команды контекстного меню позволяют настраивать отображение результатов:

* Пропустить бесполезные результаты — показать/скрыть результаты убыточных прогонов;

* Показать входные параметры — показать/скрыть колонку "Входные параметры";

* Авторазмер столбцов — установить размер столбцов автоматически при изменении размера окна.

То же действие можно выполнить нажатием клавиши A;

* Сетка — показать/скрыть сетку для разделения колонок.

Те же действия можно выполнить, нажав клавишу G.

График

Во вкладке "График Оптимизации" автоматически рисуется график прибыли всех прогонов. График позволяет наглядно оценить прибыльность использования различных комбинаций входных параметров. В нижней части графика также приводится график, отражающий количество прибыльных (зеленый цвет) и убыточных (красный цвет) сделок при каждом прогоне.

Двойной клик левой кнопкой мыши на любой точке графика производит переключение во вкладку "Результаты" и выбирает соответствующий прогон. При помощи команды контекстного меню "Копировать" или клавиш-акселераторов Ctrl+C можно скопировать изображение графика в буфер обмена для дальнейшего использования в других приложениях. График можно также сохранить в виде GIF-файла на жестком диске. Для этого необходимо выполнить команду контекстного меню "Сохранить как рисунок" или нажать клавиши-акселераторы Ctrl+S.

СКАЧАТЬ БЕСПЛАТНО >>>

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

ИНВЕСТИЦИИ В ЗОЛОТО И ФОРЕКС С ДОХОДОМ 25% в месяц.

Никогда не инвестировали в Интернете? Следующая инструкция поможет Вам в этом. ИНВЕСТИЦИИ В ЗОЛОТО И ФОРЕКС С ДОХОДОМ 25% в месяц.

Прибыль от 0.1% до 2% в сутки, в среднем 25% в месяц. Прогрессивное начисление процентов Никаких сроков инвестиций Снятие вклада и прибыли в любое время! Минимальная сумма инвестиций - $10 Гарантируется безубыточность Моментальное пополнение счета Высокий уровень защиты ваших счетов Мы принимаем Wire Transfer, Perfect Money YAD, Liberty Reserve , Яндекс деньги и Вебмани.

Intraday Investment Group

Доходность:

- Прибыль 0.1-2% в сутки

- Только по банковским дням (в будни)

- Автоматические реинвестирование (ежедневная капитализация прибыли)

- Возможность снятия всех средств в любое время (ограничение на один вывод в месяц)

Особенности:

- Работает с сентября 2007 года

- Допустимый размер депозита $10 - $200000

- Реф-процент 5%

- Прогрессивное начисление процентов

- Никаких сроков инвестиций

- Моментальное пополнение счета

- Принимаются Wire Transfer, Perfect Money, Liberty Reserve, Яндекс деньги и Вебмани.

Защита:

- протокол SSL - защита от мошеничества

- защита счетов от хакеров (виртуальная клавиатура и разовые коды)

- защита от DDoS-атак

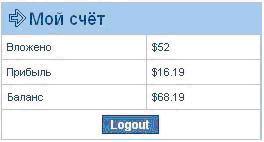

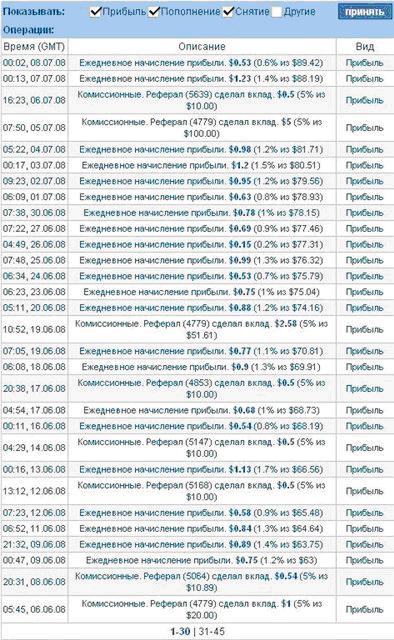

Тестовый вклад в 52$

Стабильно выплачивает!

РЕГИСТРАЦИЯ >>>

Вот скрины тест-аккаунта:

Итак, чем привлекателен этот Фонд?

Как минимум пять положений:

1 - Проект существует достаточно давно и до сегодняшнего дня доказал, что платит всем.

2 - На сайте проекта есть телефоны и адрес офиса Intraday Investment Group Inc в Ирландии и все желающие приглашаются приехать туда и заключить официальный договор или внести средства наличными.

Конечно, ехать туда никто не собирается, но согласитесь, что за это время давно бы раскусили подставу если бы этого офиса не было.

Во всяком случае если бы кому-то пришло в голову положить под проценты 10000 баксов, то нужно обязательно сначала туды смотался и посмотреть чем там ребята занимаются.

А по статистике сайта ежедневно в Intraday вкладываются тысячи долларов. 3 – 25% в месяц - думаю это реальный процент. Это не 50%, не 60%, не 100%, которые предлагают Нам множество иных проектов , а потом закрываются через несколько месяцев и смываются со всеми деньгами.

4 - Как подобает всякой приличной конторе у них имеется СЕРТИФИКАТ регистрации.

5 - За весь период своей работы Intraday Investment Group Inc просто отлично зарекомендовал себя. Прежде, чем вкладывать в него деньги Я сам облазил множество форумов, общался с опытными людьми, которые работают на Forex.

У них хорошее мнение о проекте. Люди все больше и больше начинают ему доверять, когда получают очередную выплату.

Информации о том ,что проект не заплатил кому-то Я вообще нигде не видел. Везде только положительные отзывы и скрины выплат. На сегодня более надежного фонда, чем Intraday Investment Group Inc , я не видел. Если кто знает еще такие, то отпишите.

1. Открытие аккаунта (счёта)

Вам нужно открыть аккаунт на нашем сайте. Страница регистрации здесь

2. Открыть Yandex.Деньги аккаунт.

С помощью Yandex.Деньги Вы сможете пополнять и снимать с IIG счёта суммы от $1 до $10,000.

3. Пополнение Вашего Yandex.Деньги счёта.

Пополнить счёт в системе Yandex.Деньги можно следующими способами:

* Предоплаченными картами (самый простой способ)

* Через пункты пополнения

* Зачисление из других платежных систем (WebMoney,MoneyMail и.т.д). Чтобы узнать лучший курс обмена посетите этот сайт - cursov.net

* Поменять через Roboxchange.com (позволят обменять многие платёжные системы, но обычно не самый лучший курс)

* При помощи систем интернет-банкинга

* Банковским переводом

* Наличный платеж через терминал

* Через банкоматы

* Через систему денежных переводов CONTACT

* Для жителей Украины существует специальный обменный пункт

4. Пополнение своего счёта в IIG

Итак, у вас есть аккаунт на нашем сайте, у вас есть Yandex.Деньги аккаунт и деньги на нём.

* Войдите на свой IIG аккаунт.

* Нажмите кнопку "Пополнить счёт через Yandex.Деньги" и следуйте инструкциям

5. Начинайте получать прибыль!

Вы получите своё первое начисление на следующий рабочий день.Пожалуйста, запомните, что начисления производятся только в рабочие дни.

6. Приглашайте друзей и получайте комиссионные от их вкладов.

Получайте экстра-прибыль, приглашая своих друзей и знакомых стать инвестором IIG. Для этого используйте специальную ссылку, которую Вы найдёте на Вашем IIG аккаунте.

7. Вывод средств

Вы получили прибыль, теперь хотите получить её наличными. Это не сложно.

* Войдите на свой IIG аккаунт.

* Введите сумму снятии в разделе "Вывод средств"в соответствующем поле и нажмите кнопку "Снять деньги".

* Подтвердите отправку заявки вводом разового кода из вашей таблицы кодов, которую Вы получили при регистрации.

* В течении 3х рабочих дней деньги будут отправлены на Ваш счёт в системе Yandex.Деньги, обычно процедура снятия не превышает 24 часов.

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

ФОРЕКС СТАТЬИ: ТОРГУЕМ КАК ДИЛЛЕРЫ

ФОРЕКС СТАТЬИ: ТОРГУЕМ КАК ДИЛЛЕРЫ ( Boris Schlossberg )

Представим себе такую ситуацию. Трейдер сидит за компьютером и внимательно смотрит на монитор с графиком E-mini S&P - контракта. Внезапно он видит, что цена резко пробила вниз МА с периодом 20. Он незамедлительно продает несколько лотов, прогнозируя, что цена и дальше будет идти вниз. Но неожиданно цена останавливается, стабилизируется и разворачивается вверх и быстро преодолевает отметку, на которой наш инвестор открыл позицию. Его позиция закрывается в связи с тем, что сработал стоп-лосс. Хладнокровный трейдер внимательно смотрит за происходящим и замечает, что цена прошла вверх ЕМА с периодом 20. Его моментум-индикаторы дают бычьи сигналы, и он покупает. Сначала, цена продолжает идти вверх, как и предполагал трейдер, он предвкушает рост прибыли. Но внезапно, не доходя до его целевого ориентира, цена разворачивается вниз, в результате чего срабатывает его второй стоп-лосс. Потерявший хладнокровие трейдер, смотрит, как цена вновь восстанавливает движение вверх и достигает его цели, на этот раз без него.

Дей-трейдинг по инспектору Clousseau?

Тяжко все это. Наш виртуальный трейдер обладает колоссальной дисциплиной и контролем. Он четко придерживается своего торгового плана. Он использует правильные техники управления капиталом и учитывает такой показатель как соотношение риска к прибыли. Он делает все, как и советуют учебники. Однако такой трейдер в самом скором времени тоже станет жертвой рынка, только в отличие от множества импульсивных трейдеров он умрет не от большого убытка, а истечет кровью от множества маленьких убытков, вызванных стоп-лоссами.

Почему большинство трейдеров проигрывают, даже в тех случаях, когда следуют верным правилами? - Потому что ярко выраженный тренд на рынке это редкость. Вместо этого, цена имеет обыкновение делать большие выпады вперед, а затем откатываться назад, быстро "освобождая" трейдеров от казалось бы выгодных позиций. В результате многие трейдеры просто сходят с ума от многочисленных срабатываний стопов. Известный рыночный гуру Дэйв Лондри указывает, что несколько маленьких стопов подчас могут привести к большему убытку, чем один большой стоп.

Почему это происходит? Рынок это игра с нулевой суммой. На каждого победителя, должен быть побежденный. Прибыль успешных игроков извлекается из карманов неудачников. Чем быстрее вы осознаете этот принцип, тем больше будет у вас шансов достичь прибыли.

Простым трейдерам на рынке, как правило, противостоят профессиональные трейдеры, известные как дилеры. Одна из главных причин, почему почти по всем финансовым инструментам цены имеют обыкновение откатываться, заключается в том, что дилеры обычно продают, когда клиенты покупают, и наоборот. Дилеры получают прибыль от небольших откатов цены путем быстрого закрытия или открытия позиций. Практика работы дилеров скорее напоминает хаотичный ближневосточный базар, чем замысловатый процесс торгового инженеринга. Вот почему обладатели детского инстинкта торговца подчас более успешны в трейдинге, чем квалифицированные выпускники Гарварда или Кембриджа.

Не надо ненавидеть дилеров.

Мне приходилось общаться с разными трейдерами. Все они, независимо от того, торгуют ли они фьючерсами, опционами или на форексе, ни разу не сказали ни одного хорошего слова про дилеров. В их представлении дилеры жульничают, крадут деньги и прибегают к прочим трюкам. Они отказываются от своих котировок, когда на рынках наблюдаются резкие движение и так далее. Все это справедливо, но одновременно несущественно.

В последние годы два явления сделали рынки более четными и эффективными для простых трейдеров - конкуренция и компьютеризация. В настоящий момент все главные финансовые рынки являются электронными со строгой ценой и жесткими правилами, которые дают возможность трейдерам проверить результаты и обеспечивают быстрое исполнение ордеров Часто трейдеры имеют возможность следовать примеру дилеров и покупать на бидах, продавая на асках, выравнивая таким образом ситуацию на рынках. Зачем злиться на дилеров, если вы сами принимаете неверное решение. Кроме того, дилеры обеспечивают на рынке необходимое условие - ликвидность.

Вместо того, чтобы ненавидеть дилеров, трейдеры должны научиться торговать, как они. В отличие от обычных трейдеров, дилеры обычно следуют двум принципам: играть против тренда и никогда не доверять первой цене. Подтверждением того, что дилеры всегда занимают позиции, противоположные движению цены, является тот факт, что в течение 80 % времени рынок движется в боковом тренде, формируя ретрейсменты первичному движению цены. В течение 20 % времени, когда рынок находится в трендовой фазе, дилеры часто несут убытки. Том Болдуин, бывший упаковщик мяса, начал работать на рынке с 25.000 долларов и стал одним из ведущих маркет-мейкеров на площадке по торговле облигациями Чикагской биржи, его оборот достигал 1 миллиарда долларов в день. В одном из своих интервью он сказал: "Поскольку я являюсь маркет-мейкером, я торгую в сторону противоположную тренду. Таким образом, если рынок сдвигается в направлении тренда на 50 тиков, я могу понести убытки".

Иногда движения рынка могут быть столь резкими, что дилеры становятся банкротами. Во время краха фондового рынка в 1987 году некоторые фирмы NYSE понесли колоссальные убытки, потому что продолжали играть против тренда.

Шкалирование против усреднения.

Конечно же, совет играть против тренда это далеко не тот совет, которому последуют большинство обычных трейдеров. Однако второй трюк дилеров может быть весьма полезен и простым спекулянтам. В своей книге "С точки зрения маркет-мейкеров" Джо Лукерман пишет: "Успешные маркет-мейкеры всегда признавали, что человек не может быть полностью прав. Поскольку рынок находится в постоянном движения, почти невозможно сразу же сделать правильный вход". Такой подход лежит в основе успехов большинства профессиональных трейдеров. Дилеры часто делают первый вход на рынок "пристрелочным", редко открывая полную позицию с первой попытки.

Разница между профессионалами и любителями заключается в том, что первые шкалируют рынок, тогда как вторые занимаются усреднением. Предыдущее предложение может показаться заумной метафорой, но на самом деле это не так. Давайте представим, что два трейдера: профессионал и любитель решили рискнуть 2 % своего капитала в одной сделке. Профессионал точно знает, что с первой попытки найти верный вход крайне сложно. Таким образом, в первый раз он рискует 0.3 % капитала. Второй вход делается на 0.6 %, третий на 1.2 %. Стоп размещается на уровне -2.7 % от цены входа (-2 % риска).

В противоположность ему, любитель сразу же выводит на рынок всю позицию. После этого, когда цена начинает идти против него, он может принять решение усредниться на понижении и удвоить позицию. Затем он усредняется в третий раз. В этот момент трейдер рискует уже 6 % капитала, а если цена продолжает двигаться против него, это может привести его к убытку в размере 12 % (суммы убытков -6 %, -4 % и -2 %). Еще пять таких случаев, и он теряет 60 % своего депозита. Приближаясь по принципу игры с нулевой суммой, к нулю.

Слишком большое плечо и диверсификация.

Этот пример может служить иллюстрацией одного из самых великих трейдерских советов. Брюс Ковнер, один из самых известных хеджинговых фондовых менеджеров, отвечая на вопрос, что должны делать начинающие трейдеры, чтобы добиться успеха, ответил: "Уменьшать размер позиции. Если вы рассчитали, что ваша позиция должна быть такого-то размера, уменьшите ее еще как минимум в 2 раза. Начинающие трейдеры открывают позиции слишком большого объема. Они рискуют 5-10 % капитала, в то время как они должны рисковать 2-3 %".

К сожалению, большинство обычных трейдеров с упорством игнорируют этот совет. Не интересно торговать на несколько долларов, куда более эффектно рискнуть сразу 1.000 долларов. Однако это самый близкий путь к пропасти. Я, как человек, который наблюдал за тысячами счетов, могу сказать, что главная причина неудач новичков заключается не в отсутствии знаний, не в непонимании нюансов рынка и законов технического анализа. Причина одна: злоупотребление плечом.

Представьте себе, что едете по пригородной дороге с нормальной скоростью 25 километров в час. Теперь представьте себе, что скорость резко выросла до 250 километров. Каковы ваши шансы не попасть в больницу, особенно, если на встречу вам движется еще одна машина с такой же скоростью? Этот пример демонстрирует, как работает плечо. Профессионалы прекрасно знают силу "рычага" и не рискуют большими суммами, чем они могут контролировать, кроме того, они диверсифицируют свои сделки по разным инструментам.

Нас всегда учили, что диверсификация это один из ключевых элементов успеха на рынке, однако большинство спекулянтов в реальной практике отказываются от этого подхода. Гарри Марковитц, который в 1950-х годах, первым применил систематический статистический анализ на рынке, научно доказал, что среднее рискованных ценных бумаг дает меньшее стандартное отклонение (и, таким образом, меньший риск), чем унифицированный портфель, казалось бы безопасных акций. Такое же наблюдение уместно и для диверсификации движений цены. Открытие позиций в разных направлениях намного менее рискованно, чем выведение сразу большой позиции на рынок в одном направлении.

Применяем метод к тренду.

Шкалирование может стать полезным инструментом в руках многих обычных трейдеров, однако совет двигаться против тренда вряд ли придется им по вкусу. В конце статьи мы хотели бы привести небольшой пример того, как можно использовать эту технику в боевых условиях.

Для примера мы взяли любимую многими трейдерами методику - открытие позиций на пробоях. Посмотрим, как действовал бы в этом случае трейдер, работающий по дилерской методологии. Как показано на рисунке, трейдер может шкалировать сделку трижды. Если он диверсифицирует свою позицию, то у него даже нет необходимости, чтобы цена превзошла его начальную точку входа, чтобы получить прибыль! Если же он был прав и предугадал направление движения, то он может поймать его частичным входом. Учитывая, изложенные в нашей статье наблюдения, вы сможете научиться торговать как настоящий дилер.

© www.sfomag.com

© Перевод: КРОУФР

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получать 12.5% годовых на депозит в Надёжном ДЦ Можно Здесь >>>

СКАЧАТЬ МЕТАТРЕЙДЕР 4 и Получить на Счёт 30-200-1000$ в Надёжном ДЦ Можно Здесь >>>

ПРИБЫЛЬНЫЕ АВТОМАТИЧЕСКИЕ СИСТЕМЫ ТОРГОВЛИ ДЛЯ МЕТАТРЕЙДЕР 4 (Эксперты-советники)

и Торговые Стратегии НАХОДЯТСЯ ЗДЕСЬ >>>

ВИДЕО КУРС О FOREX: КАК ПРИБЫЛЬНО Работать на Валютном Рынке >>>

( Методики,стратегии,механическая торговля )

МОНИТОРИНГ ОБМЕННЫХ ПУНКТОВ ИНТЕРНЕТ ВАЛЮТ >>>

( ВЫБЕРАЙТЕ ЛУЧШИЙ КУРС: Яндекс.деньги, Webmoney: WMZ, WMR, WME, WMU, WMB,

WMY, E-gold, Liberty Reserve, UkrMoney, RBK money,

PayPal, Z-Payment и др. )

Выбирите своего Форекс брокера